![]()

香港配资炒股 纳芯微高溢价现金接盘"金主"资产?浮现新微资本魅影 警惕48亿超募资金被利益输送|独家

发布日期:2024-10-28 19:18 点击次数:164

炒股就看金麒麟分析师研报,权威,专业,及时香港配资炒股,全面,助您挖掘潜力主题机会!

10倍杠杆股票配资的优势在于其高收益潜力。当股票上涨时,投资者可以获得远高于自有资金的收益。例如,如果投资者自有资金为10万元,使用10倍杠杆配资,则其投资规模可达100万元。若股票上涨10%,投资者可获得10万元的收益,相当于自有资金的100%。

出品:新浪财经上市公司研究院

作者:夏虫工作室/夏虫

核心观点:纳芯微此次高溢价收购似乎并不简单,全部现金收购的标的资产背后浮现出纳芯微的私募股东新微资本魅影。需要指出的是,新微资本操盘资产拟上市受阻,纳芯微是否涉嫌高价接盘“金主”资产?颇为蹊跷的是,此次现金并购公告前,纳芯微却将IPO超募近50亿中的14亿资金用于补流。需要强调的是,纳芯微的流动性极好,资产负债率仅为12.78%。在这种背景下,投资者是否需要警惕纳芯微超募资金被滥用风险?

近日,科创板公司纳芯微高溢价并购引发市场关注。一方面,纳芯微高溢价近6倍现金收购;另一方面,在“科创板八条”政策春风下,纳芯微属于市场第二个吃螃蟹的公司。

近日,证监会提出《关于深化科创板改革服务科技创新和新质生产力发展的八条措施》(被称“科创板八条”)。其中提到,强化科创板“硬科技”定位,更大力度支持并购重组。支持科创板上市公司开展产业链上下游的并购整合,提升产业协同效应等等。在“科创板八条” ,芯联集成随即披露重组预案成为市场第一个吃螃蟹的公司,此次纳芯微溢价并购则属于产业并购第二单。

然而,在新浪财经上市公司研究院深度复盘后发现,纳芯微此次高溢价收购似乎并不简单。纳芯微高溢价并购标的资产出现前高管身影;我们进一步追踪发现,纳芯微高溢价疑似接盘“金主”资产,背后浮出新微资本魅影。

现金高溢价收购

6月23日,纳芯微发布公告称,拟以现金方式收购上海麦歌恩微电子股份有限公司(简称“麦歌恩”)合计79.31%的股份,收购对价合计达7.93亿元。

此次交易有两点需要关注,其一,全部采取现金收购;其二,高溢价。

公告显示,本次交易前麦歌恩大股东为矽睿科技,持股比例为62.68%;上海留词、上海莱睿两家员工持股平台分别持股19.76%、17.56%。

从交易支付方式看,公司与矽睿科技、上海莱睿共同签署《股份转让协议》,拟以现金方式受让矽睿科技直接持有麦歌恩 62.68%的股份, 拟以现金方式受让矽睿科技通过上海莱睿间接持有麦歌恩 5.60%的股份, 合计收购麦歌恩 68.28%的股份, 交易对价合计6.83亿元。

上海莱睿、上海留词分别持有麦歌恩17.56%、19.76%的股份,其中朱剑宇、姜杰为上海莱睿的出资人,方骏、 魏世忠为上海留词的出资人。公司与方骏、 朱剑宇、魏世忠、 姜杰共同签署《财产份额转让协议》,拟以现金方式受让朱剑宇、姜杰所持上海莱睿出资总额的 13.51%的财产份额(对应所持麦歌恩 2.37%的股份,以现金方式受让方骏、 魏世忠所持上海留词出资总额的 43.82%的财产份额(对应所持麦歌恩 8.66%的股份),交易对价合计 1.1亿元。

本次交易完成后,公司将耗资近8亿元直接及间接持有麦歌恩 79.31%的股份。

与此同时,公司此次收购溢价近6倍。

根据该评估报告,以 2023 年 12 月 31 日为评估基准日,本次评估分别采用了收益法及市场法对麦歌恩分别进行了评估。其中,截至评估基准日,经收益法评估, 麦歌恩归属母公司所有者权益账面值为1.48亿元,评估值为10亿元,评估增值8.52亿元,增值率576.55%;经市场法评估,麦歌恩归属母公司所有者权益账面值为1.48亿元,评估值为15.73亿元,评估增值14.25亿元,增值率 964.21%。此次采取了收益法,经交易各方协商一致,确定标的公司麦歌恩79.31%股份对应的交易价款总额为人民币7.93亿元。

高溢价收购两大疑点:不匹配的业绩承诺与疑似接盘“金主”资产

夏虫工作室认为,对于高溢价现金收购,一方面,需要警惕高溢价并购给公司未来埋下商誉减值雷;另一方面需要关注高溢价收购是否存在利益输送。

然而,纳芯微此次高溢价现金收购出现两大疑点,一是公司此次高溢价收购资产为“金主”新微资本资产;二是公司给出的相关业绩承诺与目标公司实际业绩表现不匹配。

我们发现,纳芯微此次收购的目标公司均出现公司前董事王晓蕾身影。Wind数据显示,纳芯微2015年3月至今,为买纳芯微此次收购目标公司麦歌恩的董事;与此同时,我们也发现,王晓蕾2016年3月至2020年8月也担任纳芯微董事。

来源:wind

来源:wind

在王晓蕾履历中,其最为引人关注的一条是“2013年12月至今担任上海上创新微投资管理有限公司合伙人”。上海上创新微投资管理有限公司背后是新微资本。

我们从新微资本的官网中惊奇发现,新微资本同时投资了目标公司股东矽睿科技与上市公司纳芯微。

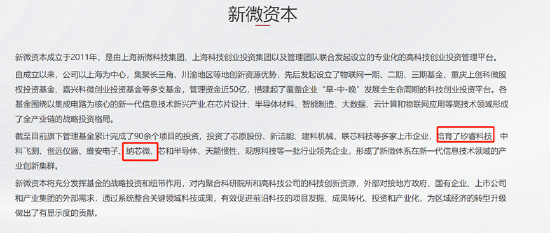

官网显示,新微资本成立于2011年,是由上海新微科技集团、上海科技创业投资集团以及管理团队联合发起设立的专业化的高科技创业投资管理平台。自成立以来,公司以上海为中心,集聚长三角、川渝地区等地创新资源优势,先后发起设立了物联网一期、二期、三期基金、重庆上创科微股权投资基金、嘉兴科微创业投资基金等多支基金,管理资金近50亿。

截至目前旗下管理基金累计完成了90余个项目的投资,投资了芯原股份、新洁能、建科机械、联芯科技等多家上市企业,培育了矽睿科技、中科飞测、创远仪器、维安电子、纳芯微、芯和半导体、天箭惯性、观想科技等一批行业领先企业,形成了新微体系在新一代信息技术领域的产业创新集群。

来源:官网

来源:官网

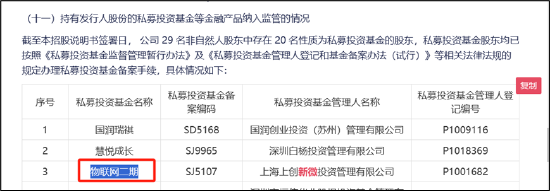

我们根据纳芯微招股书发现,公司 29 名非自然人股东中存在 20 名性质为私募投资基金的股东,其中物联网二期背后便是上海上创新微投资管理有限公司(即新微资本身影)。

根据天眼查发现,上海上创新微投资管理有限公司(即新微资本身影)通过物联网二期、物联网三期参股目标公司股东矽睿科技。

来源:天眼查

来源:天眼查

至此,我们或可以判断,纳芯微此次高溢价收购的资产与新微资本关系或匪浅。

根据公开资料,矽睿科技在2017年、2018年曾一度遇到经营困境,正是选择麦歌恩作为当时的并购标的,才帮助矽睿科技建立了“技术成果转化外部循环体系”,并奠定了后续矽睿科技的业绩爆发。值得关注的是,矽睿科技曾在2021年在证监会进行上市辅导备案。2023年7月,矽睿科技曾披露上市辅导工作进展报告,显示该公司历史沿革、机构股东穿透等问题仍有待核查,截至目前该公司科创板申报仍未获受理。

此次纳芯微高溢价并购金主资产是否可能存在关联交易?又是否涉嫌利益输送?

纳芯微公告称,本次交易不构成关联交易,也不构成重大资产重组。

值得注意的是,此次高溢价并购方案中有业绩承诺,但业绩承诺与目标公司的业绩表现似乎不匹配。

公告显示,本次份额转让的业绩承诺期间为2024年、2025年及2026年。转让方承诺,目标公司在2024年度净利润为3912万元,2025年度净利润为5154万元,2026年度净利润为7568万元。值得注意的是,麦歌恩2023年营收同比实现增长,但净利润有所下滑。公告显示,麦歌2022年、2023年营业收入分别为2.69亿元、3亿元,净利润分别为2859.34万元、1883.83万元,同比下滑34.11%。在半导体行业周期下行环境中,标的公司已经业绩下滑,如此设置是为配合监管需要还是另有其他安排?相关业绩承诺设置合理性或待考。

纳芯微48亿超募资金警惕被滥用

纳芯微于2022年4月22日在上交所科创板上市,公开发行股票2526.60万股,发行股份占公开发行后公司股份总数的比例为25.00%,发行价格为230.00元/股,募集资金总额为58.11亿元,募集资金净额为55.81亿元。

纳芯微实际募资净额比原拟募资多48.31亿元。纳芯微2022年4月18日披露的招股书显示,公司原拟募资7.50亿元,拟分别用于“信号链芯片开发及系统应用项目”、“研发中心建设项目”、“补充流动资金项目”。

纳芯微的保荐机构(主承销商)是光大证券(维权),保荐代表人是?化昌、姜涛(金麒麟分析师)。纳芯微本次发行费用总额为2.30亿元(不含增值税),其中光大证券获得保荐及承销费2.03亿元。

上市首日,其股价曾一度破发,收盘时市值为238亿元。目前,公司市值仅剩155亿元,市值蒸发近百亿元。纳芯微已经踩中减持新规红线,即纳芯微已破发,控股股东、实际控制人不得通过二级市场减持本公司股份。

公司2022年上市,2023年业绩却出现大幅变脸。2023年及今年一季度持续亏损,具体如下:

颇为蹊跷的是,纳芯微在发布现金收购方案前,提前将超募资金的14亿元用于补充流动性。6月19日,纳芯微公告称,公司于2024年6月19日召开第三届董事会第九次会议、第三届监事会第九次会议,审议通过了《关于使用部分超募资金永久补充流动资金的议案》,同意公司使用人民币14亿元的超募资金永久补充流动资金,占超募资金总额的比例为28.98%。需要强调的是,公司的负债率极低,如此补流又是否合理?是否需要警惕超募资金被“滥用”风险。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察香港配资炒股

上一篇:正规炒股配资平台 银都股份(603277.SH)2023年度每股派1元 股权登记日为6月19日 下一篇:股票配债什么时候上市 英伟达涨超3% 市值重新站上3.2万亿美元