![]()

能炒股吗 十倍溢价对外投资被质疑 微电生理称交易定价公允

发布日期:2024-08-14 09:30 点击次数:121

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

纸袋既是日常购物所需的包装品,也是传达商品文化的广告载体、表现设计师巧思的作品。美国人德布纳夫妇1912年发明了第一个有手柄的纸质购物袋,此后的百余年,历经沧桑变幻,扛住电商冲击,购物纸袋仍是消费市场不可或缺的角色。

记者 李晃 北京报道 来源:经济参考报

|

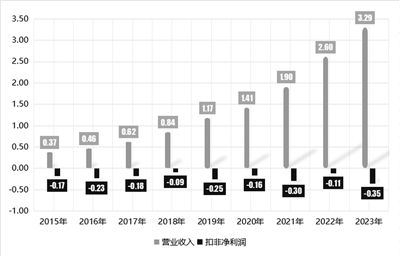

创新医疗器械公司微电生理在交出2023年“成绩单”后收到上交所年报问询函。年报显示,在营收大幅增长的情况下,微电生理扣非净利润不仅未扭转持续亏损态势,亏损金额反而创下新高。

微电生理近日对年报问询函所关注的业务经营、对外投资等问题进行了逐一回复。《经济参考报》记者注意到,微电生理去年曾以十倍溢价投资了一家亏损公司,该举动遭到多方质疑,不仅随即收到中证中小投资者服务中心的《股东质询函》,且在本次年报问询函中,前述对外投资事项亦再次被重点追问。

主营业务毛利率连续三年下滑

微电生理凭借第五套上市标准于2022年8月31日登陆科创板,公司主要从事电生理介入诊疗与消融治疗领域创新医疗器械的研发、生产和销售。

由于公司自成立以来始终致力于电生理介入诊疗与消融治疗领域创新医疗器械研发、生产和销售,该类项目研发周期长、资金投入大,公司产品上市时间较短,已上市产品尚未实现大规模商业化,市场占有率仍较低,微电生理营业收入尚不能覆盖公司整体的成本费用。年报显示,2023年微电生理营业收入为3.29亿元,同比增长26.46%;归属于上市公司股东的净利润为568.85万元,同比增长85.17%;扣非净利润为-3547.02万元,亏损同比扩大2417.72万元。

值得一提的是,过去九年,在营收逐年增长的情况下,微电生理扣非净利润却连续亏损。同花顺iFinD数据显示,2015年至2023年,微电生理营收由0.37亿元逐年增长至3.29亿元;扣非净利润一直为亏损状态,其中2015年至2022年亏损金额维持在900万元至3000万元之间,2023年则以3547.02万元的亏损创新高。

与此同时,微电生理的主营业务毛利率也连续三年下降。2020年至2023年,微电生理主营业务毛利率分别为72.89%、72.55%、69.71%和63.07%,其中2021年至2023年分别同比下降0.34个百分点、2.84个百分点和6.64个百分点,下降幅度越来越大。

这一情况引发监管高度重视,在年报问询函中,上交所要求微电生理说明公司最近三年营业收入持续上升,但毛利率、净利润呈下降趋势的原因及合理性,毛利率变动趋势与同行业可比公司是否存在较大差异。

对此,微电生理主要回复称,2021年至2023年,同行业可比公司主营业务毛利率的中位数分别为75.93%、69.14%、70.57%,平均数分别为72.11%、68.98%、69.04%,公司主营业务毛利率水平整体位于同行业可比公司的合理区间内。2022年公司主营业务毛利率水平有所下降,主要系产品结构的影响;2023年公司主营业务毛利率水平进一步下降,主要系适逢电生理省际联盟集中带量采购实施,公司产品的价格有所下降,导致主营业务毛利率有所下降。

关联交易备受关注

微电生理的关联交易亦备受关注。年报显示,微电生理2023年向关联方采购商品或接受劳务642.57万元,包括技术服务费、无形资产采购、固定资产采购等内容;与此同时,微电生理向关联方销售材料及商品1287.39万元,其中向Sorin CRM SAS关联销售为1154.41万元,占比达89.67%。

据悉,Sorin CRM SAS系微电生理在欧洲区域的主要经销商之一。2023年,微电生理向Sorin CRM SAS销售三维心脏电生理标测系统、标测导管、射频消融导管、其他耗材等。

值得一提的是,在向Sorin CRM SAS关联销售占比已较高的情况下,微电生理预计今年向其关联交易的金额还将增长近一倍。根据微电生理2024年3月29日披露的《关于2024年度日常关联交易预计的公告》,公司预计2024年度日常关联交易金额为3690万元,其中预计与Sorin CRM SAS及其控制的公司销售商品金额为2300万元,与2023年实际发生的1154.41万元相比增长99.24%。

上交所在年报问询函中要求微电生理结合同类型交易情况和毛利率水平等,说明与Sorin CRM SAS开展关联交易的必要性以及交易价格是否公允。其中,针对价格公允性,微电生理回复称,从毛利率对比情况而言,公司向Sorin CRM SAS销售产品的毛利率水平略低于公司向其他境外客户销售产品的毛利率水平,主要系欧洲区域的市场定价系考虑竞争对手销售定价、欧洲医保制度等原因综合确定,欧洲医疗器械行业发展较为成熟,市场竞争激烈,因此欧洲区域的医疗器械终端售价总体偏低,导致微电生理向Sorin CRM SAS的销售价格偏低。公司向Sorin CRM SAS销售产品的毛利率水平与向其他欧洲区域境外客户销售产品的毛利率水平基本一致。

与此同时,上交所还要求微电生理补充说明预计2024年关联销售大幅增加的原因及合理性,是否会对公司业务独立性产生影响。对此,微电生理主要表示,2024年公司对Sorin CRM SAS的关联销售预计有所增加,系基于正常经营需求开展,具备合理的商业背景。此外,由于公司销售布局不依赖Sorin CRM SAS,已建立独立的销售和市场推广团队,拥有独立的客户获取渠道,与Sorin CRM SAS合作具有商业合理性,公司具备较强的品牌和质量优势等原因,公司向Sorin CRM SAS的关联销售对公司业务独立性不构成重大不利影响。

十倍溢价投资亏损公司

上交所还重点关注了微电生理此前的对外投资事项。

根据微电生理2023年8月30日披露《关于拟对外投资暨关联交易的公告》及《关于拟对外投资暨关联交易的补充公告》,公司以自有资金5294.12万元新增认购上海商阳医疗科技有限公司(简称“商阳医疗”)10%股权,投资完成后,微电生理将持有商阳医疗15%的股权。

据悉,商阳医疗是一家主要从事心脏电生理脉冲电场消融创新医疗器械研发的企业,目前尚处于产品研发阶段。财务数据显示,截至2023年6月30日,商阳医疗未实现营业收入,净利润为-826.98万元,资产净额为4082.69万元。

在商阳医疗产品处于在研状态且公司亏损的情况下,微电生理本次交易仍给予其较高的估值。根据微电生理披露,截至2023年6月30日,以收益法为评估方法,商阳医疗的股东全部权益价值为4.55亿元;本次交易作价以评估值为基础,由各方协商一致确定商阳医疗投前估值约4.5亿元,较其2023年6月末资产净额增值超过10倍。

值得一提的是,2022年12月,微电生理曾以2000万元取得商阳医疗5%的股权,彼时商阳医疗投后估值为4亿元,一年不到其估值便出现明显上涨。

在此情况下,上交所在年报问询函中要求微电生理结合商阳医疗的财务水平、研发进展、发展前景和可比公司估值情况,补充说明商阳医疗本次投资定价估值的合理性,以及在较短投资间隔内定价估值上涨的原因。

对此,微电生理主要回复称,本次交易作价以评估值为基础,结合商阳医疗的财务水平、研发进展、产品潜在的市场空间及行业未来增长趋势、同行业可比公司的估值情况等,由各方协商一致确定商阳医疗投前估值约4.5亿元,定价公允合理。尽管评估时点商阳医疗主要产品均未实现销售,但其核心产品的研发进度已较为明确,且PFA(脉冲电场消融)在电生理行业的临床价值已经有所凸显,因此能够较为准确地估计市场空间。同时,商阳医疗已制定可行的商业计划,结合其产品进度及创新性,产品上市销售不存在显著障碍。

微电生理还表示,商阳医疗两次股权变动行为时间间隔约九个月,股权变动价格存在一定差异,其主要原因在于2023年2月(第一次增资的工商变更日期)至2023年11月期间(第二次增资的工商变更日期)能炒股吗,商阳医疗研发进程取得了重大进展,同时外部市场环境较好,外部投资者对商阳医疗的发展预期较好。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

上一篇:股票配资平台app 索尼旗下影视公司收购北美第七大连锁影院 下一篇:配资炒股本金 CPI降温仍猛砍降息预期!美联储维持利率不变,预计今年仅降息一次,鲍威尔发声